编者按:目前,硅基芯片发展已遇到瓶颈,以碳纳米管为代表的碳基芯片被认为是未来替代硅基芯片的重要选择。对中国而言,碳基芯片将会是一个可能实现“换道超车”进而摆脱发达国家半导体芯片控制的重要机遇。我国在碳基半导体领域取得诸多进展,本期主要介绍相关技术情况。

碳纳米管究竟是什么?

碳基半导体:中国芯片产业发展新机遇

动力锂电驱动,碳纳米管需求迎来爆发

三大瓶颈制约碳纳米管普及

碳纳米管究竟是什么?

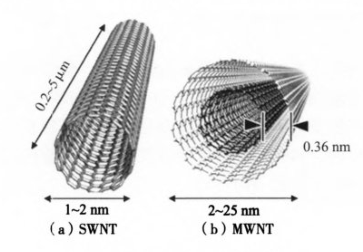

碳纳米管(carbon nanotubes,CNTs),又称巴基管,属于富勒碳系(fullerene),是在C60不断深入研究中发现的。碳纳米管是由单层或多层石墨片,围绕同一中心轴,按一定的螺旋角卷曲而成的无缝纳米级管结构,两端通常被由五元环和七元环参与形成的半球形大富勒烯分子封住,每层纳米管的管壁是一个由碳原子通过sp2杂化与周围3个碳原子完全键合后所构成的六边形网络平面所围成的圆柱面。碳纳米管根据管状物的石墨片层数可以分为单壁碳纳米管(SWNTS)和多壁碳纳米管(MWNTS)。单壁碳纳米管是由几层到几十层石墨烯片同轴卷曲而成的无缝管状物,其层数从2到50不等,层间距为(0.34±0.01)纳米,与层间距0.335纳米的石墨相当,且层与层之间排列无序。通常多壁管直径为230毫米,长度为0.1-50微米。

单壁碳纳米管的形成过程中,管端、层的表面、层与层之间很容易形成五元环或七元环等缺陷中心,当出现五元环时碳纳米管就会凸出,出现七元环则会凹进。如果五元环或七元环出现在碳纳米管的顶端,则成为碳纳米管的封端。

多壁碳纳米管又称富勒管,在概念上可被认为是卷起来的单层石墨烯,其直径大小分布范围小、缺陷少,具有更高的均匀致性,是理想的分子纤维。多壁碳纳米管的管径一般为0.7-3.0纳米,是一种理想的纳米通道,可用作储氢材料、半导体及场发射材料等。在一般的碳纳米管结构中,碳原子的六边形格子是绕成螺旋型的,碳纳米管具有一定的螺旋度,如果将多壁碳纳米管的石墨烯面沿纵向展开,就呈现类似于石墨烯面的二维几何形态。多壁碳纳米管可分为扶手椅式、锯齿式和手性式。多壁碳纳米管作为碳纳米管的一种极限形式,相比单壁碳纳米管具有更加极致的性能,这种纯粹经典的一维结构为一维化学、物理和量子效应的研究提供了理想的环境。多壁碳纳米管的发现和应用一度认为是世界十大科学发现之一和20世纪末最重要的发现之一。

图1 碳纳米管结构示意图

在热学性能上,碳纳米管由卷曲的石墨片构成,具有石墨导热率高和巨大长径比的特点,因而其轴向方向的热交换性能很高,相对其径向方向的热交换性能较低,通过合适的取向,碳纳米管可以合成各向异性高的热传导材料。经计算,在温度为100K[ 热力学温度100K等于373.15摄氏度。]时,单根碳纳米管的导热率为37000W/mK[ W/mK为导热系数,是表示一种材料传导热量能力的一个物理量。],室温下能达到6600W/mK,这一数据几乎是金刚石室温下导热率(3320W/mK)的2倍。

在化学与电化学性能上,碳纳米管的化学性能主要体现在其表面特征和孔结构性能方面。碳纳米管在生长过程中,会形成很多结构上的缺陷位点,这些结构缺陷容易被氧化剂或者气氛氧化而打开,同时还能在其上形成不同的官能基团,封端被打开的碳纳米管可以让其他物质进入,充当起纳米反应发生器或存储容器;表面官能化的碳纳米管更可以溶解在溶剂中或者与其他的物质相紧密结合,发挥更多的作用。碳纳米管具有中空管状这种特殊结构,且具有巨大的长径比,管壁上是石墨烯结构,管壁的层与层之间充满着空隙,因此碳纳米管具有很高的比表面积,使得大量气体分子、电子和离子等能吸附在管的间隙、内腔及管的表面,并能迅速移动因而碳纳米管可以应用于锂离子电池材料、电容器和储氢材料等领域。

在电学性能上,碳纳米管是优良的一维介质,其主要成键结构是管壁上sp2杂化的碳六边形石墨烯网络结构,π电子能在其上高速传递,而且由于碳纳米管的特殊管状结构,管壁上的石墨片经过了一定角度的弯曲,导致量子限域和σ-m再杂化,其中3个σ键稍微偏离平面,而离域的π轨道则更加偏离管的外侧,这使得π电子能集中在碳纳米管管壁外表面上(轴向)高速流动,但在径向上,由于层与层之间存在较大空隙,电子的运动受限,因此它们的波矢是沿轴向的,这种特殊的结构使得碳纳米管具有优异的电学性能,可用于量子导线和晶体管等。

(《深圳大学学报理工版》)

碳基半导体:中国芯片产业发展新机遇

芯片上的器件单元数量急剧增加,芯片面积增大。单元间连线的增长既影响电路工作速度又占用很多面积,严重影响集成电路进一步提高集成度和工作速度,且集成电路面积单纯的二维缩小已经达到摩尔极限。

碳纳米管是未来最有希望取代硅基材料的理想碳基半导体材料。10nm技术节点后碳纳米管芯片在性能和功耗方面都将比硅芯片有明显改善。从硅基7nm到5nm技术,芯片速度大约提升20%。而相比硅基7nm技术,碳纳米管基7nm技术的芯片速度将提升300%。在14nm技术节点碳纳米管晶体管的速度和功耗均较硅基器件有10倍以上的优势。此外,半导体型碳纳米管材料属于直接带隙半导体,所有能带间的跃迁不需声子辅助,是很好的红外发光材料。基于碳纳米结构的电子器件可以有非常好的高频响应,性能优于所有已知的半导体材料。

我国在碳半导体研究上处于领先水平。2018年,北京大学彭练矛团队用高性能的晶体管制备出集成电路,最高速度达到5×103MHz,不仅跻身与斯坦福大学、麻省理工学院等研究机构同步的国际领跑行列,而且在最关键的核心技术上是世界领先的。2020年,彭练矛、张志勇团队突破了半导体碳纳米管关键的材料瓶颈,且制备出的器件和电路在真实电子学表现上首次超过了硅基产品,这意味着碳基集成电路已经初步具备工业化基础。

碳基半导体材料还有望在实际中满足多种柔性电子器件的应用场景。碳基半导体材料可以被应用于柔性电子产品上。它使得电子产品具有更大的灵活性,能够在一定程度上适应不同的工作环境,满足设备的形变要求。碳纳米管具有柔韧性好、耐弯曲和疲劳强度高的特性。由于柔性电子器件具有很高的柔性和延展性,可与人体的外形特性和运动特性相匹配,并完成传感、显示等功能。

碳纳米管在生物医学领域的应用备受关注,尤其在分子传感、药物转运载体、肿瘤治疗、生物成像、生物支架等方面显示出很好的潜力。以生物支架为例,碳纳米管因具有较高的机械强度、良好的导电性、特殊的一维纳米结构、稳定的化学性质等,在组织工程领域的研究中最为广泛,它可单独作为支架,也可以与其他无机复合材料或聚合物复合材料组合成支架。在单壁碳纳米管和多壁碳纳米管上,成骨细胞都存在非常高的细胞生长率。此外,再采用热诱导相分离技术将碳纳米管结合到纳米纤维聚(L-乳酸)支架上,制备成聚乳酸/碳纳米管(PLA/CNTs)复合支架。该PLLA/CNTs 复合支架在体外或体内都能够支持细胞黏附、增殖和分化。其中,碳纳米管含量越高,效果越好。

碳纳米管在推动光电器件发展上具备远超硅基材料的特性。传统的硅基材料是间接带隙半导体,无法制备高性能的电致发光器件。作为一种直接带隙的半导体材料,碳纳米管具有优异的光电性能,可以同时实现电致发光器件和光电器件。在碳纳米管的两端分别采用钪和钯作为接触电极,使电子和空穴在被注入到碳纳米管中时或面临零势垒(正偏压条件)或面临接近碳纳米管能隙的很大势垒(负偏压条件),从而实现高性能二极管。

碳纳米管二极管在光照射下可以激发出电子空穴对,并在内建电场中被分开,从而实现高效率的纳米光电二极管。一根碳纳米管上可以简单地通过选用对称电极实现CMOS器件,构建集成电路,通过非对称电极(例如两端分别由非对称的n型和p型电极连接的碳纳米管)即可实现红外纳米光源和光探测器,并可以通过虚电极的引入增加光电压和探测效率。纳米CMOS器件和光电器件在这个无掺杂集成工艺中自然地结合了起来,有望为纳米电子和光电子电路的开发提供一个统一的平台,而电子和光电子器件的集成,特别是光通讯电路与高性能电子电路的集成有望极大地提高计算机系统的能力,为后摩尔时代的电子学带来新一轮的繁荣。

(《碳基半导体:中国芯片产业发展新机遇》)

动力锂电驱动,碳纳米管需求迎来爆发

碳纳米管商业化经历三个阶段:一是商业化尝试阶段(2006-2007年)。这段时间有大量的企业入局碳纳米管的生产,比较知名的包括阿科玛和Nanocyl。行业内现有玩家也着力扩大规模;二是行业过热发展(2009-2010年):行业于2009-2011年进入过热阶段,欧洲的拜耳、阿科玛和Nanocyl掀起了一轮产竞赛。以拜耳为例,到2010年其碳纳米管产能比2007年增加了近600%;三是良性复苏阶段(2017年至今)。在技术成熟度曲线上,目前碳纳米管产业已经走过了过热期和低谷期,进入复苏良性发展的阶段。电动汽车的推广让碳纳米管发展进入新的阶段。国内的碳纳米管企业也在此时进入了快速发展阶段。

目前,碳纳米管商业化且大规模应用的领域主要集中于电池导电剂和导电塑料。据测算,目前超过75%的碳纳米管需求来自锂电池导电剂领域。预计至2025年电导电剂领域碳纳米管粉体需求量约1.5万吨,对应碳纳米管导电浆料需求量约382万吨,预计2019-2025年碳纳米管导电剂需求复合年均增长约50.2%。还有一个利好因素将扩大碳纳米管市场的规模,那就是新能源汽车产业的高速增长。碳纳米管导电剂渗透率方面,根据高工锂电数据,2018年动力锂电领域碳纳米管导电剂渗透率为31.8%,我们预计到2025年碳纳米管导电剂渗透率将达到80%。总体来看,2019年全球动力电领域碳纳米管需求量约1081吨,预计至2025年全球动力电领域碳纳米管需求量将达到约14156吨。全球动力锂电领域碳纳米管电剂浆用量将从2.7万快升至35.4万吨,市场规模从2019年约9.5亿元快速增长至2025年的约124亿元。

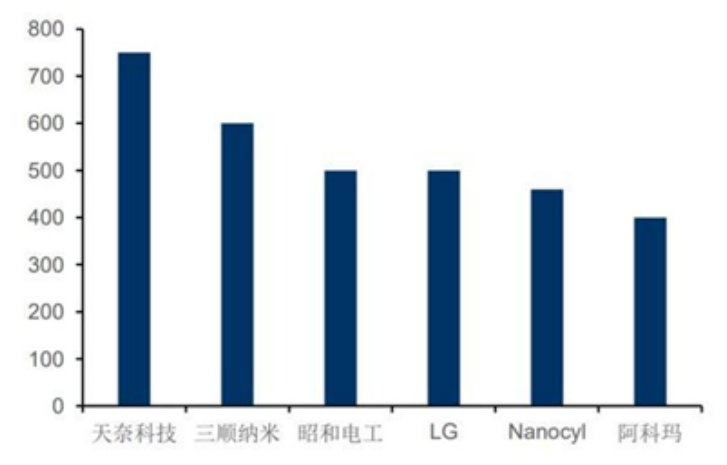

图2 全球部分碳纳米管龙头企业碳纳米管粉体产能(单位:吨)

中国碳纳米管产能处于世界领先水平。从国家层面看,2018年中国碳米管产能占全球碳纳米管产能的51.8%,领先欧洲、美国和日本。从企业观层面看,国内碳纳米管龙头企业产能领先世界。国外碳米管生产厂商包括昭和电工、LG等综合性集团企业,也有像阿科玛这样的全球性化学品公司,国内也形成以天奈科技、三顺纳米为代表的专注于碳纳米管相关产品的领头企业。未来随着进口及新能源车增长拉动行业有望快速增长。

(兴业证券研究报告)

三大瓶颈制约碳纳米管普及

以碳纳米管为代表的碳基半导体经过长期积累在近年来取得诸多进展,技术成熟度和产业化都迎来曙光,但技术发展和产业完善不是一蹴而就的。碳基半导体和硅基半导体材料在性能和成本等不同角度拥有各自的优势,未来碳基即使能打破硅基半导体完全垄断的局面,碳基与硅基也仍将维持长时间共存和互补式发展的状态。碳基半导体是产业发展机遇,但也注定是一项长期而艰巨的任务:

第一,可靠性和性能不足。一是可靠性较差。碳纳米管暴露于空气后会在几天内降解,且在高能电场下进行操作时,碳纳米管场效应晶体管会发生雪崩击穿现象,这些性质会影响碳纳米管的实际应用。目前,研究人员正在通过多通道结构提高碳纳米管场效应晶体管的稳定性。二是现有性能不足。以麻省理工学院2019年发布的全球首款碳纳米管通用计算芯片RV16X-NANO为例,虽然该芯片的规模与英特尔1985年发布的80386芯片相当,但其在运行频率上和80386芯片仍有不小差距。80386芯片的运行频率为16MHz,而碳纳米管芯片的最大频率仅为1.19MHz。造成这种差异的原因在于电子元件的电容以及晶体管可以承载的电流量较为有限。硅晶体管每微米宽度可承载大约1毫安的电流,而碳纳米管晶体管每微米宽度只能承载约6微安的电流。

第二,规模化、低成本制备生产难题。目前碳基材料的主要挑战来源于规模化生产面临的高可控性材料加工问题,即必须在绝缘衬底上定位生长出所需管径大小的碳纳米管半导体。网状薄膜的碳纳米管可以避免材料手性和位置控制问题。但是由于其性能的限制,只适合于柔性电子学等对器件和电路的速度和集成度要求不高的领域。如何规模化生产致密、均匀的纯半导体型碳纳米管仍面临着巨大挑战。此外,碳基半导体与硅基半导体的相关技术与工艺设备存在差异,虽然现有的硅基半导体加工设备有90%可以直接应用到碳基中,但部分工艺或设备需要调试,才能适配碳基半导体器件的生产,例如碳纳米管材料的清洗、刻蚀等步骤需要特殊处理,碳纳米管器件的模型也需单独建立。所以,碳纳米管晶体管尚处于实验中少量制备的阶段,无法满足商业领域对碳纳米管晶体管快速低成本制备需求。未来,还需进一步突破技术、成本限制,在设备和器件等工艺方面建立成熟的规范流程,降低成本,提高稳定性,向商用标准迈进。

第三,产学研合作难题。半导体产业链环节众多,除材料制备外,还需要设计、制造、封装等众多工具和环节配合,形成生态链。国外方面,碳基半导体材料研究领先院校美国麻省理工学院(MIT)在产学研合作方面做得比较好。美国公司和高校之间交流和流动性较好,公司普遍愿意给高校投钱做项目,并会提出明确目标,让高校定期汇报进度,共同推进技术产业化。在碳基半导体研究上,我国产业界很难在一项技术还没看到回报投资时进行投入,只有工程化、成熟化的技术,产业界才敢接手。因此,国内公司更愿意在研究成果成熟时和高校合作。碳基半导体技术从实验室到产业界,中间还需要进行工程化研究,其中面临的挑战包括资金的持续保证、理念的转变以及与现有产业的兼容等,这些问题只依靠研究团队是无法解决的。学术界完成从0到1的创造之后,从1到无限的扩展必须由政府主导、产业界配合,才能推动这项革命性的技术真正落地。

(《碳基半导体:中国芯片产业发展新机遇》)

文件下载:

关联文件:

广西信息中心网站

广西信息中心网站