今年以来,突如其来的新冠肺炎疫情和复杂多变的国内外环境,对我区经济社会发展带来了前所未有的困难和挑战,一季度各项经济活动几乎停摆,二季度迈入稳步复苏通道,主要经济指标增速持续回升。总体上,我区数字经济在宏观经济整体放缓情况下,呈现逆势上扬发展态势,综合研判,下半年将进一步发挥潜力加快增长。

一、我区数字经济发展总体形势良好

(一)我国数字经济延续强劲发展态势。

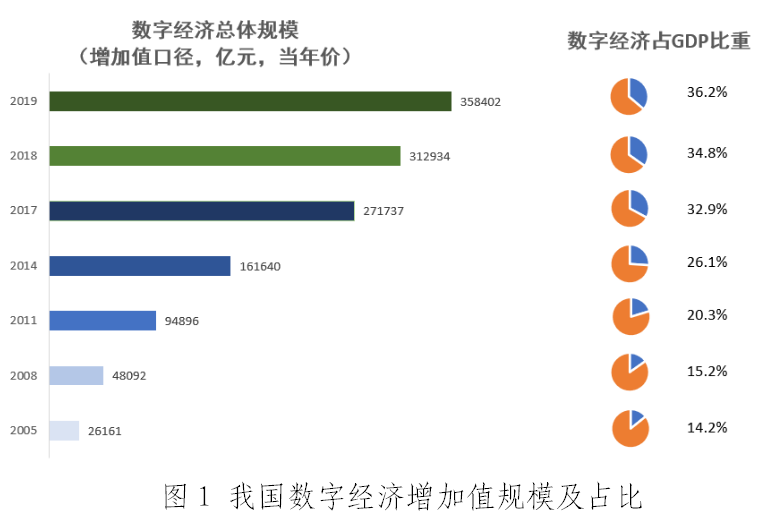

一是数字经济在国民经济中的地位进一步凸显。在国际经济环境复杂严峻、国内发展任务艰巨繁重的背景下,我国数字经济保持较快增长,规模不断扩张、贡献不断增强,质量效益明显提升。中国信通院发布《中国数字经济发展白皮书(2020年)》显示,我国数字经济增加值规模为35.8万亿元,占GDP比重达到36.2%。按照可比口径计算,2019年我国数字经济名义增长15.6%,高于同期GDP名义增速约7.85个百分点。

二是结构进一步优化升级。2019年我国产业数字化增加值约为28.8万亿元,占数字经济比重为80.2%,其中,服务业、工业、农业数字经济渗透率分别为37.8%、19.5%和8.2%。数字产业化规模持续增加,达到7.1万亿,但在数字经济中占比呈下降趋势。疫情推动各行业数字化转型需求在原有基础上快速增加,市场巨大,带来更多发展机遇。

三是疫情期间数字经济逆势上扬。尽管新冠肺炎疫情对经济社会造成较大冲击,但也催发数字经济加快发展。1-5月,全国互联网和相关服务业收入、互联网业务收入增速大幅回升,完成业务收入4719亿元,同比增长14.9%。企业共完成信息服务(包括网络音乐和视频、网络游戏、新闻信息、网络阅读等在内)收入2940亿元,同比增长22%,在互联网业务收入中占比为62.3%。其中,音视频服务类企业呈高速增长态势,网络游戏企业由年初的高速增长逐步转为常态化较快增长。

(二)2019年我区数字经济保持稳步发展势头。

一是我区数字经济主要指标“三提升”。2019年我区数字经济总量6593亿元,居全国第18位,西部地区排名第4,比GDP在全国排名靠前1位。数字经济占GDP比重为31.05%,比2018年(29.81%,按2018年GDP调整数进行相应调整)提升1.24个百分点,排全国第13位,提前一年实现数字经济发展规划提出的“到2020年数字经济占GDP比重超过30%”的目标。数字经济增速12.68%,高于同期GDP名义增速4.48个百分点,比全国平均水平低2.9个百分点,居全国第13位,比上年排名提高了8位,在西部地区(西藏除外)排第5位,紧随贵州、重庆、云南、四川之后。数字经济总量、增速、比重三项主要指标均实现提升,其中,总量、比重在全国排名均比2018年提升1位,增速排名跃升了8位。

二是数字经济结构更偏重于产业数字化。2019年我区数字经济数字产业化、产业数字化规模分别为868.2亿元、5725亿元,占数字经济总量比重分别为13.17%、86.83%,2016-2019年,我区数字产业化规模占数字经济总量比重都在12%-15%之间,产业数字化占比在85%-88%区间,数字经济结构变化不明显。全国数字产业化占数字经济的比重从2005年的50.9%下降至2019年的19.8%,产业数字化从2005年的49.1%上升至2019年的80.2%,数字经济结构逐步优化,反映出我国信息技术与产业融合向更深层次、更宽领域的发展趋势。与全国结构相比,产业数字化依然是驱动我区数字经济发展主引擎,数字经济结构仍有进一步优化空间。

三是数字产业化发展速度快于产业数字化。2019年我区数字产业化部分同比增长16.27%,增速居全国第2位,比全区数字经济增速高出3.59个百分点,产业数字化部分同比增长12.15%,低于数字经济增长水平,相比2018年下降2.6个百分点。数字产业化的较快增长充分反映出2019年南宁、北海、桂林、钦州等市的一批智能终端、电子信息制造、软件和信息技术服务等领域的重大项目投产取得的成效。

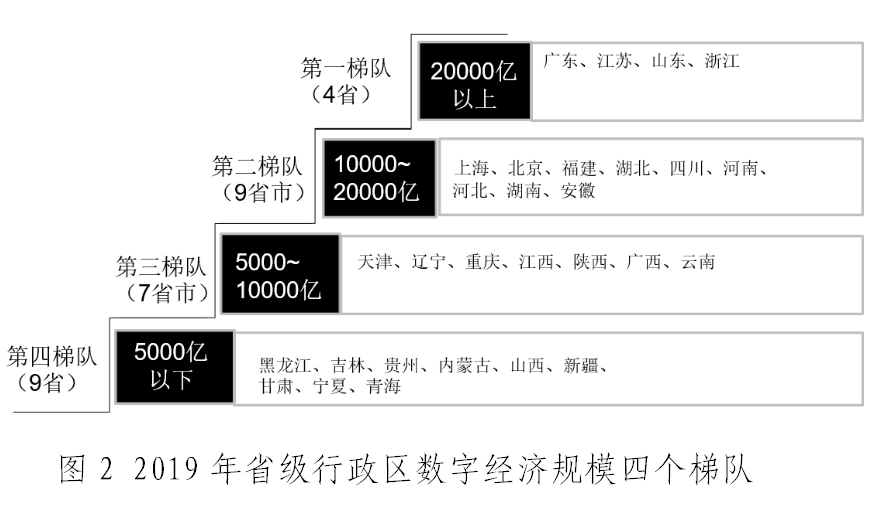

四是我区数字经济规模与第一梯队差距逐步缩小。2017-2019年我区数字经济规模居于第三梯队。2019年,全国数字经济规模超1万亿的省份包括广东、江苏、浙江、上海等13省,广西与天津、辽宁等7省市数字经济规模居于第三梯队,在5000-10000亿之间。在西部省区中,四川跻身第二梯队,广西、重庆、陕西、云南4省均列第三梯队。我区与第二梯队最后一名的差距由2018年的6732亿元缩小到2019年的3536亿元。

二、上半年我区数字经济呈逆势增长态势

1月以来,新冠肺炎疫情对传统经济造成了明显冲击,广西坚持统筹疫情防控和经济发展,面对不利形势,通过推动数字产业高速成长、激发数字经济新业态新模式迸发活力、促进数字技术与产业加快融合等举措,实现数字经济逆势增长,一定程度缓解了经济下行压力。

(一)我区数字产业化增速突出。

软件和信息技术服务业增速居全国第一。上半年,广西软件和信息技术服务业收入共完成442.27亿元,增速领跑全国。其中,软件业务收入完成227.2亿元,同比增长93.36%,增速较去年同期提高18.5个百分点;信息技术服务收入完成215.07亿元,同比增长110.18%。软件业务和信息技术服务增速均在全国排第1位,保持了连续高速增长态势。电子信息制造业新动能不断增强。2019年,全区规模以上计算机、通信和其他电子设备制造业增加值增长5.8%,营业收入约1600亿元,同比增长28.7%。投资方面,2017-2019年电子信息产业领域投资增速分别为58.5%、25.7%、38%,保持了较高增长势头。主要产品方面,智能电视、智能终端、服务器、计算机整机等新产品生产线已开始大规模生产,产能增长势头强劲。新业态、新模式逆势增长。据我区200多家参与网上零售的限额以上零售业企业监测数据显示,1-5月全区限额以上零售企业实现实物商品网上零售额42.40亿元,同比增长91.3%。1-5月互联网和相关服务营业收入同比增长1.4倍。网上零售带动新型消费加快发展,“宅经济”在疫情防控特殊时期作用凸显。信息通信业发展态势良好。通信业务保持快速增长,1-6月全区电信业务总量累计完成2201亿元,同比增长37.7%,高于全国增速9.4个百分点;电信业务收入累计完成182亿元,同比增长2.8%。数字基础设施能力持续提升,截至6月底, 5G基站已完成开通13453座,基站建设数量已完成信息网建设大会战2020年目标的67.3%,5G用户数达580.11万。上半年,互联网省际出口带宽比上年末增加883万兆,增长35.4%。物联网终端用户868万户,同比增长92%,比上年末净增391万户。全区商业化数据中心建设全面提速。

(二)产业数字化进程加快。

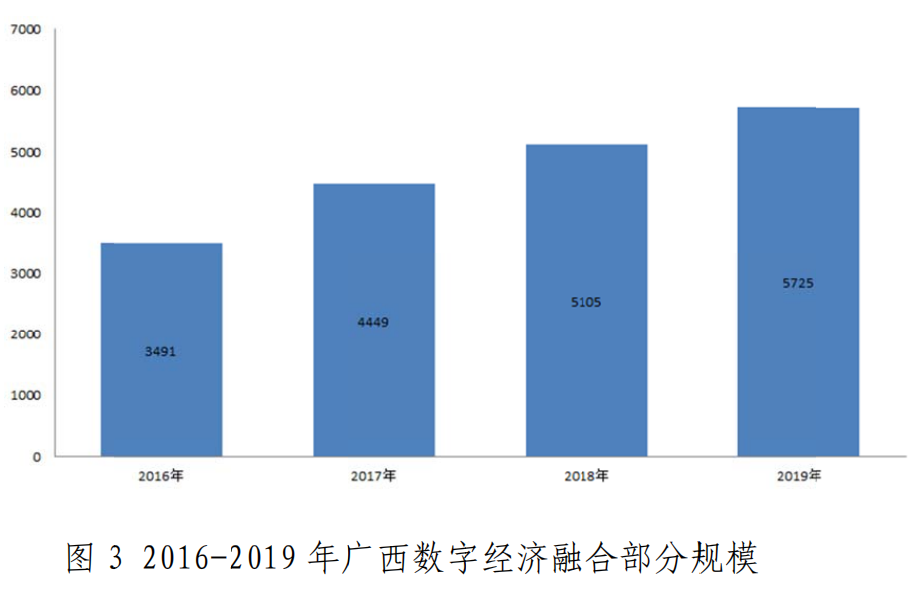

我区传统产业利用互联网、大数据、人工智能进行改造提升,数字技术与实体经济深度融合取得新进展。2016年-2019年我区数字经济融合部门规模稳步提升,从2016年的3491亿增加到2019年的5725亿元。2019年我区数字经济融合部分规模在数字经济占比为86.5%,比2016年提高1.6个百分点。从需求侧看,广西2018年用云量省级排名中位于全国第7名,相较于2017年有明显进步(排名提升了12位),仅次于北京、上海、广东、浙江、福建、江苏等东部发达地区,表明广西数字化转型需求旺盛,各行业数字化转型步伐加快。基于企业互联网招聘数据结果显示,2020年广西在第一、第二传统产业中数字化岗位的招聘占比22.68%,较 2016 年上升了 3.91 个百分点,表明广西第一、第二传统行业数字化转型进程较快。

疫情期间,数字化赋能新制造加速,极大提高工业生产率。广西汽车集团自主研发企业服务总线监控平台,实现供应商供货、工厂生产、客户配送等全流程信息化、数字化管理,集团实现数字化转型后,集团物流作业效率提高35%,单据错误率降低85%,数据及时性提高50%。广西钢铁冷轧厂应用5G技术提高工作效率1倍以上。广西推动传统商贸流通业与“互联网+”结合,持续开展“三月三暖心生活节”系列活动,是全国首个利用互联网平台开展“提振消费信心,释放消费活力”的创新实践,有力促进消费回暖。截至5月26日,全区参与活动的线上线下企业达55.5万家,超出预期25万多家;全区累计近1200万人次领取暖心卡消费券,带动消费175亿元。全区限额以上企业参与率超过40%,其中限额以上汽车类企业参与率超过94%,带动全区汽车销售5.04万辆,销售额69亿元。

(三)数字经济投资额稳步增长。

2020年上半年我区数字经济总投资额达1201.3亿元(共589项),同比增长268.5%,增速同比提高53.6%。其中,新建项目总投资额达1114.3亿元(共512项),占总投资额的92.8%;非新建项目总投资额达87.0亿元(共77项),占总投资额的7.2%。投资结构方面,1—6月我区软件业总投资额达656.3亿元(共235项),占总投资额的54.6%。其余占比较多的产业为:互联网信息服务业以及电信、广播电视和卫星传输服务业(以下简称电信业)。其中,互联信息服务业总投资额为181.9亿元(共133项),占总投资额的15.1%;电信业总投资额为124.0亿元(共88项),占总投资额的10.3%。

三、我区数字经济面临的困难与问题

(一)数字经济前沿技术企业数量少、实力弱。我区大数据、区块链、人工智能、云计算、5G等相关企业数量较少。2019中国区块链企业百强榜中,四川有5家,贵州有4家,重庆有1家企业上榜,广西无企业上榜。2019中国互联网企业100强中,重庆、四川、贵州均有1家企业入榜,广西无企业上榜。截至2019年10月,全区无一家数字经济企业入选工信部公布的全国100强互联网企业、100强大数据企业、100强人工智能企业、100强软件企业等。

(二)我区数字经济人才吸引力不足。当前广西数字人才总体数量较少、质量偏弱,尤其是专业技术人才缺口较大。虽然我区也出台了一系列的人才新政,但软环境与一线、二线城市仍存在较大的差距,急需构建人才创新创业生态圈。虽然广西数字经济类岗位招聘要求为本科及以上的占比持续上升,但仍然低出全国平均水平(31.78%)9.09个百分点。当前薪酬水平仍然相对较低,截至2019年,广西数据经济领域平均薪酬仅为6263元/月,远低全国平均水平(7675元/月),人才吸引力不足。在西部地区中,广西平均薪酬仅高于甘肃、内蒙古、宁夏,较西藏(9976元/月)、四川(8681元/月)、重庆(8361元/月)等差距较大,对数字经济领域人才吸引力不足,在数字化人才引进、培养、转型方面还需下更大功夫。

(三)数字经济与实体经济的融合度低。广西传统产业企业信息化水平较低,工业互联网建设、行业数字化平台建设远远滞后于全国平均水平,现有本土互联网企业与汽车、有色金属、装备制造业、生物医药产业及其他传统产业的融合程度不高。根据财新智库《中国数字经济指数(2020.06)》报告,广西融合指数为41,位于全国第17名。工信部2019年两化融合评估结果显示,我区两化融合在全国排第24位。数字化研发设计工具普及率56.6%,比全国低14.2个百分点,关键工序数控化率(加权)46.7%比全国低3.8个百分点。

(四)我区数字经济创新能力不足。我区数字经济领域的创新研究、咨询服务平台基础薄弱,数字经济“产学研”的创新体系中“研”这一项基本缺失。2019年我区14个设区市共有自治区级以上高水平技术创新载体(指重点实验室、工程技术研究中心、企业技术中心)367家,其中数字经济领域创新载体才有39家,仅占10%,国家级平台仅3个。根据2019年度广西工程技术研究中心绩效评估结果,18家数字经济领域工程技术研究中心就有3家不合格被建议撤销。自治区2019年度拟认定的23家新型研发机构中仅有2家属于数字经济领域。2019年度广西科技成果登记项目3491个,数字经济领域项目298个仅占不到10%。2019年度广西科技成果登记排名前十位单位中没有专业数字经济研究机构入围。2019中国国际大数据产业博览会“领先科技成果发布会”上评选的10项黑科技、10项新技术、9项商业模式、20项新技术中均无广西项目上榜,而贵州省则有6项入围。

四、对策建议

(一)着力扩大数字经济有效投资。抢抓新基建这一新风口,加快部署一批5G网络、数据中心、人工智能、工业互联网、智能交通等新型基础设施建设重大项目,充分发挥新基建的乘数效应。做好项目服务保障,进一步加强对重大项目的管理服务,完善协调、分级督察、进度发布、问题公告等多重机制,推进“信息网”项目按年度预定目标快速完成。用足用好国家抗疫特别国债、地方政府专项债,使土地、资金等要素跟着项目走,加强“信息化”创新服务,继续推进投资项目“不见面”审批。

(二)大力推动生产性大数据平台与实体经济的融合。积极引导我区重点国资企业组建数字化集团企业,引入国内外行业领军企业加强战略合作,支持本土企业特别是平台型企业加快发展,结合我区发展战略和产业重点,比如在汽车制造、物流联运、工业互联网等领域建立生产性大数据服务平台,助力传统优势企业数字化转型,实现创新链、市场链、产业链、要素链、利润链“五链”协同,推动形成更加符合市场规律的发展格局。

(三)强力激发新业态新模式潜力。尽快出台完善发展新业态新模式的引导政策,推动我区“互联网+”和大数据、平台经济等加快发展。以重大项目为抓手创造新的需求,培育新的就业形态,带动多元投资,。引导消费者加强定制消费、智能消费、信息消费等新型消费观念。以AI、5G、云计算等数字技术驱动新业态新模式发展,加快线上线下全渠道深度融合。加强市场监管,建立线上线下一体化的消费市场监管体系,充分利用现代信息手段创新监管机制和监管方式,营造健康有序市场环境。

(四)优化数字经济产业发展发展生态环境。聚焦产业投资者关注的产业市场环境、营商环境水平、人力资源供给、政策支持力度的四个维度,不断升级数字经济产业发展生态圈。坚持“市场主导、政府引导”的发展模式,积极打造开放型产业市场环境,激发民间投资的活力。以降低企业营商成本、提升企业获得感满意度为目标,持续优化营商环境,增强企业入桂投资的吸引力和竞争力。坚持产业与人才协同,做优人才培养和聚集平台,引导支持我区高校、职业院校加强大数据相关专业建设,创新校企合作培养人才模式,引入专业培训机构合作,重点培养应用型、技能型人才,引进一批数字经济领域学科带头人、技术领军人才和高级管理人才。

文件下载:

关联文件:

广西信息中心网站

广西信息中心网站